СТ 172.1 УК РФ.

1. Внесение в документы и (или) регистры бухгалтерского учета и (или) отчетность (отчетную документацию) кредитной организации, страховой организации, профессионального участника рынка ценных бумаг, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, клиринговой организации, организатора торговли, кредитного потребительского кооператива, микрофинансовой организации, общества взаимного страхования, акционерного инвестиционного фонда заведомо неполных или недостоверных сведений о сделках, об обязательствах, имуществе организации, в том числе находящемся у нее в доверительном управлении, или о финансовом положении организации, а равно подтверждение достоверности таких сведений, представление таких сведений в Центральный банк Российской Федерации, публикация или раскрытие таких сведений в порядке, установленном законодательством Российской Федерации, если эти действия совершены в целях сокрытия предусмотренных законодательством Российской Федерации признаков банкротства либо оснований для отзыва (аннулирования) у организации лицензии и (или) назначения в организации временной администрации, —

наказываются штрафом в размере от пятисот тысяч до одного миллиона рублей либо в размере заработной платы или иного дохода осужденного за период от двух до четырех лет, либо принудительными работами на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет, либо лишением свободы на срок до четырех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет.

2. Деяния, предусмотренные частью первой настоящей статьи, совершенные группой лиц по предварительному сговору или организованной группой, —

наказываются штрафом в размере от трех миллионов до пяти миллионов рублей или в размере заработной платы или иного дохода осужденного за период от трех до пяти лет либо лишением свободы на срок от трех до семи лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет.

Читайте также: Ходатайство потерпевшего в суд об освобождении условно досрочно

- Фальсификация финансовых документов учета и отчетности финансовой организации (ст

- Уголовная ответственность по УК РФ

- Кто может привлекаться

- Способы подлога

- Подчистка

- Травление

- Дописка

- Допечатка

- Замена элементов

- Подделка подписей

- Подделка оттисков

- Фальсификация финансовых документов учета и отчетности состав преступления

- Признаки состава преступления по статье 327 УК РФ

- Отчитаться перед тюрьмой

- Мотивы искажения отчетности

- Статья 172

- Как уменьшить прибыль?

- Для уменьшения прибыли нужно:

- Законные способы увеличения расходов:

- Статья 172.1 УК РФ. Фальсификация финансовых документов учета и отчетности финансовой организации

- Фальсификации в пояснениях к отчетам

- Ответственность за фальсификацию отчетности будет ужесточена

- Кто может фигурировать в качестве обвиняемого

- Оглашение постановления по делу экс-директора «Северной казны»

- Объективная сторона вопроса

- Юристы с опытом и навыками по

- Что такое фальсификация

- Что такое подделка (фальсификация) документа

- Госдума рассмотрит закон о наказании за подделку финансовых документов

- Читайте другие статьи на сайте:

- Уважаемые коллеги, желаю каждому из нас высоко нести звание юриста, неуклонно придерживаясь принципов непредвзятости и объективности!

- Как нарисовать прибыль?

- Проведение расчетов через подставные фирмы

- Досрочное признание выручки

- Переоценка активов

- Сокрытие расходов

- Условия для признания расходов:

- Популярные метки

Фальсификация финансовых документов учета и отчетности финансовой организации (ст

- а) внесение

в документы и (или) регистры бухгалтерского учета и (или)

отчетность

(отчетную документацию) заведомо неполных или недостоверных сведений о сделках, об обязательствах, имуществе организации, в том числе находящемся у нее в доверительном управлении, или о финансовом положении организации; - б) подтверждение

достоверности таких сведений,

представление

таких сведений в Банк России,

публикация

или

раскрытие

таких сведений в порядке, установленном законодательством РФ.

Состав преступления формальный —

оно является оконченным с момента совершения указанных в законе действий. При этом следует учитывать, что бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (ст. 13 Федерального закона «О бухгалтерском учете»).

Предметом

преступления являются: 1) документы бухгалтерского (финансового) учета; 2) регистры бухгалтерского учета; 3) отчетность (отчетная документация) финансовой организации. Номенклатура и порядок ведения финансовых документов учета и отчетности финансовой организации установлены Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Обязательным признаком фальсификации финансовых документов учета и отчетности финансовой организации является

содержание

неполных или недостоверных сведений — о сделках, об обязательствах, имуществе организации, в том числе находящемся у нее в доверительном управлении, или о финансовом положении организации.

Фальсификация иных сведений

о финансовом положении экономического субъекта и финансовом результате его деятельности не охватывается данным составом преступления и подлежит самостоятельной оценке. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в

регистрах бухгалтерского учета

(главная книга, журналы-ордера, мемориальные ордера, журналы операций по счетам, оборотные ведомости, накопительные ведомости, разработочиые таблицы, реестры, книги, ведомости, инвентарные списки и др.). Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Субъектом данного деяния могут быть только руководители и ответственные должностные лица указанных в диспозиции организаций. Страховая организация — это различного рода страховые предприятия, учреждения, страховые компании, акционерные страховые общества, региональные и международные финансовые группы, совместные российско — зарубежные перестраховочные объединения (компании, товарищества. частные фирмы, государственные страховые компании и др.

Она функционирует в общей государственной экономической системе в качестве самостоятельного хозяйствующего субъекта. По этой статье будут привлекать к ответственности за фальсификацию документов:

- кредитной организации,

- страховой организации,

- профессионального участника рынка ценных бумаг,

- негосударственного пенсионного фонда,

- управляющей компании инвестиционного фонда,

- паевого инвестиционного фонда и негосударственного пенсионного фонда,

- клиринговой организации,

- организатора торговли,

- кредитного потребительского кооператива,

- микрофинансовой организации,

- общества взаимного страхования,

- акционерного инвестиционного фонда

Федеральный закон от 21 июля 2014 года № 218-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации дополнил Уголовный кодекс Российской Федерации статьей 172.1. «Фальсификация финансовых документов учета и отчетности финансовой организации», которая вступила в силу 2 августа 2014 года наказываются штрафом в размере от трехсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо обязательными работами на срок от ста восьмидесяти до двухсот сорока часов, либо лишением свободы на срок до пяти лет.7) Две нормы, которые у нас относительно недавно появились в УК РФ и уже претерпели определенные изменения – статьи 173.1 и 173.2 УК РФ. Эти составы связаны с использованием подставных лиц при образовании, реорганизации юридического лица. На определенном этапе эти нормы появились в УК РФ, но с учетом того, как они были сформулированы, они несколько отставали от реалий, которые имелись на тот момент.

Уголовная ответственность по УК РФ

В зависимости от обстоятельств совершения деяния, а также от категории официального документа, который подделывается, виновное лицо может привлекаться по следующим нормам УК РФ:

- фальсификация избирательных документов – ст. 142;

- подлог результатов выборов – 142.1;

- подлог документов должностным лицом (служебная фальсификация) – ст. 292;

- фальсификация доказательств или результатов оперативно-розыскных мероприятий – ст. 303;

- изготовление, сбыт или подделка ложных официальных бумаг – ст. 327 УК РФ;

- умышленная фальсификация акцизов и знаков качества – 327.1;

- подлог медицинских бумаг на лекарственные препараты или упаковок к ним – статья 327.2.

Кто может привлекаться

К юридической ответственности по указанным выше статьям могут привлекаться только физические и полностью дееспособные лица.

Под дееспособностью принято понимать отсутствие временных или длительных психических расстройств, влияющих на осознание противоправности своих действий и их последствий.

Второе обязательное условие – достижение возраста уголовной ответственности. Статья 20 Уголовного кодекса определяет возраст, с которого наступает ответственность по УК РФ. Если говорить о подлоге, то согласно общему правилу санкции применяются к лицам, достигшим возраста 16 лет.

Способы подлога

Субъективная сторона – обязательный элемент состава преступного деяния. Это определение того, какие действия (или бездействие) виновного лица влекут противоправные последствия – нарушение содержания или сохранности официального документа.

Полный перечень возможных способов подлога представлен в статье 327 УК РФ (ссылка – https://www.consultant.ru/document/cons_doc_LAW_10699/eb1160e707f86680589d651351beda77dbbde1f5/).

Подчистка

Подделка документов часто совершается этим методом. Основные признаки подчистки:

- Внесение изменений в подложный документ характеризуется механическим разрушением верхнего слоя бумаги с уничтожением части желаемого текста. Для этого можно использовать лезвие, ластик, канцелярский нож. Инструментом соскабливается часть написанной/отпечатанной информации.

- Используется для замены небольших фрагментов содержания. Могут изменяться отдельные цифры, буквы или небольшие знаки. Пригодно только для одноразового исправления, поскольку при попытке откорректировать данные несколько раз, может разрушаться бумажный лист полностью.

- Исправления очень заметны и могут быть выявлены благодаря истоньшению конкретного участка листка. Также при повторном нанесении текста чернила будут немного смазанными.

- На практике могут использоваться кустарные способы маскировки написанного. Например, текст зачеркивается и рядом исправляется или же вокруг рисуется рамка, чтобы скрыть разницу в чернилах.

Читайте также: Примеры СМС с угрозами и что делать если получили подобное сообщение

Травление

Этот вид фальсификации характеризуется адресным использованием химических веществ. То есть на часть текста, которую предстоит изменить, наносится несколько капель химиката, который разъедает текст, уничтожая его. Особенность метода в том, что химия также разрушает текстуру листа, что влечет повреждение фонового цвета или соседних участков текста.

Примите к сведению! При повторном нанесении текста чернила также будут расплываться, поскольку химикат может понемногу действовать и после его высыхания и внесения правок в документ.

Мошенники, которые прибегают к таким методикам, пытаются замаскировать исправления, негусто накапав на лист обычной водой. От воздействия влаги на листке возникают пупырышки и также размываются чернила.

Дописка

Это самый распространенный способ подлога содержания документа, который сопровождается самовольным добавлением к действующему тексту дополнительных слов, цифр, знаков. Подделка документов таким способом вычисляется очень сложно. Как правило, все дописки делаются одним лицом и одним цветом пасты. Разобраться в том, что часть текста была добавлена позже, можно только путем тщательного анализа. Расположение и размер букв, ровность строчек и симметричность расстояний между словами. Такие незначительные признаки могут свидетельствовать о том, что в бумаги вносились изменения.

Важно! На заметку лицам, в отношении которых составляются протоколы, написанные от руки. Во время ознакомления с содержанием документа, следует на пустых строчках и графах ставить прочерк. Это позволит защитить себя от внесения неправомерных или ложных данных.

Допечатка

Добавление правок в бумажный документ путем печатания на принтере осуществляется крайне редко, поскольку высока вероятность испортить бумагу. Подлог документов в таком случае направлен на исправление небольших участков, которые можно разместить на официальной выписке с уже имеющимися обязательными реквизитами.

Замена элементов

Когда речь идет о персональных документах и удостоверениях, возможна частичная замена бумажных элементов. Чаще всего это смена фотографии владельца.

Распознать поддельные документы очень просто. Об этом свидетельствуют такие признаки:

- отслаивание верхнего шара бланка, что можно заметить на краях фотографии;

- отсутствие оттиска печати;

- разный степень износа, когда на старом паспорте, например, свежая и новая фотография.

Если речь идет о документах с несколькими страницами, то возможно изъятие нескольких листов с добавлением к ним новых страниц, соответствующих требованиям и интересам мошенника.

Распознать подделку документов будет сложно, если нарушитель подобрал одинаковый размер страниц. Главные показатели – разница в цветах страниц, их плотности.

Чтобы предупредить преступление и защитить бумаги от подделки, следует прошивать все листы и соединять их на обратной стороне печатью предприятия, в рамках которого оформлен папка с данными.

Подделка подписей

Такой вид фальсификации присущ второстепенным документам, которые нечасто проверяются. Например, в ознакомительных ведомостях, справках (за руководителя заместителем). И даже если никаких последствий это не несет и никому вреда не наносит, такой подлог также влечет уголовную ответственность.

Основной механизм – наследование, то есть подпись срисовывается с оригинала. Распознать подделку можно благодаря неуверенным линиям, разному натиску на бумажный лист, закругленным или острым краям. При возникновении споров в рамках гражданского или уголовного делопроизводства может проводиться почерковедческая экспертиза для установления подлинности подписи.

Подробнее о том, как наказывается подделка подписи, читайте в нашей статье.

Подделка оттисков

Официальные документы приобретают юридическую силу только после нанесения обязательных реквизитов, таких как подписи и печати. Подделка печатей – ювелирная задача, поскольку в точности скопировать расположение знаков, расстояние между ними, глубину теснения в бумагу практически невозможно.

При некачественной фальсификации можно проследить разницу в шрифтах, неравномерность знаков, асимметрия расположения деталей или даже наличие ошибок.

Фальсификация финансовых документов учета и отчетности состав преступления

Могут ли наказать за фальсификацию финансовых документов учета и отчетности финансовой организации?

Обязательным признаком состава данного преступления выступает цель – сокрытие предусмотренных законодательством Российской Федерации признаков банкротства либо оснований для отзыва (аннулирования) у организации лицензии и (или) назначения в организации временной администрации.

Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (например – счет-фактура).

Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации. За фальсификацию таких документов статьей 172.1 УК РФ предусмотрена уголовная ответственность. В этой связи Федеральным законом от 27.12.2018 №530-ФЗ уголовная ответственность за указанные преступные действия усилена: нижний предел штрафа повышен с 300 тысяч до 500 тысяч рублей.

Признаки состава преступления по статье 327 УК РФ

Ст. 327 УК РФ за подделку документов может применяться в целом перечне случаев, возникающих на практике. Это обусловлено большим количеством способов создания фальшивых бумаг. Поэтому каждая ситуация рассматривается индивидуально. Решение о применении статьи 327 принимает судья.

Разновидностями фальшивых документов признаются:

- использование ложных печатей и штампов;

- изменение объема оригинала или дополнение записями;

- применение копировального устройства;

- исправление представленных в исходнике данных;

- внесение информации в бланки, добытые преступным путем.

Если произошло механическое исправление информации в оригинальном документе, будет приведена экспертиза, при помощи которой выяснят все внесенные поправки. Корректировка оригинала иногда проводится при помощи дополнительной печати нужной информации. При этом объем документа нередко меняется не сильно, но смысл бумаги кардинально преображается. Иногда ложные данные могут быть внесены от руки, если документ составлен в простой печатной форме.

Видео

Подделка производится и в отношении удостоверения личности. При этом производится замена различных документов. Так, нередко коррективам подвергаются фотографии. Процесс выполняется различными путями. При этом преступники стремятся сохранить печать или перенести ее вместе с новым снимком. Иногда производится замена страницы целиком. Комплектация многостраничных подлинников производится с использованием целого перечня источников. Подделка подписи выполняется путем имитации или снятия копии. Во втором случае применяются различные технические средства.

Чтобы удостоверить фальшивые документы, преступники могут использовать оттиски печатей. Большинство бумаг в РФ получают юридическую значимость только после их постановки. Изготовление штампов выполняется при помощи клише, копирования или оттисков с оригиналов.

Заметить подделку можно по явным признакам. Так, если выполнялось срисовывание, может остаться центральный прокол от циркуля. Иногда маневр производится с грамматическими ошибками. Признаком фальшивки иногда выступает смазанное или нечеткое изображение.

Отчитаться перед тюрьмой

Совет Федерации 9 июля примет поправки в ряд законов, которые устанавливают уголовную ответственность банкиров за фальсификацию финансовой отчетности. После визы президента проект обретет силу закона. Портал Банки. ру выяснял, поможет ли новый нормативный акт победить липовую банковскую отчетность.

Представители кредитных организаций, опрошенные порталом Банки. ру, в целом считают ужесточение ответственности за подделку отчетности своевременной мерой. Как отмечают банкиры, появление законопроекта — результат кампании ЦБ по наведению порядка в финансовом секторе и желания ограничить аппетиты менеджеров некоторых банков. К тому же сам факт появления уголовной ответственности за недостоверность отчетности — сильнейший мотиватор для подписывающего ее лица, считает вице-президент МТС-Банка Михаил Яценко.

В статье закона перечислены не только единоличный исполнительный орган, но и иные лица, к которым можно отнести главного бухгалтера, а также лиц, ответственных за составление бухгалтерской и иной отчетности, оформление учетных документов, что, в принципе, не исключает возможности привлечения к ответственности рядового сотрудника бухгалтерии, ведущего учет и оформление. За фальсификацию отчетности банкиры могут быть привлечены к принудительным работам, оштрафованы на сумму от 300 тыс. до 1 млн рублей или в размере зарплаты, полученной за предшествовавшие обвинению два — четыре года. Предусмотрена и более жесткая мера наказания — лишение свободы на срок до четырех лет с последующим лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет.»Мы считаем, что такие понятия, как «заведомо неполные или «ложные сведения», «искажение содержания», являются достаточно точной характеристикой, и главное здесь — направленность умысла должностного лица на сокрытие сведений», — говорит директор юридического департамента СКБ-Банка Борис Валеев.

Мотивы искажения отчетности

Фальсификация финансовой отчетности с фиктивным завышением прибыли проводится по следующим мотивам:

- курсовой рост акций – успешное по отчетности предприятие скорее всего увеличит котировки своих акций, которые станут более популярными у инвесторов. Для менеджмента компании это означает возможность продать свои акции по лучшей цене и ряд других преимуществ;

- получение кредита – для этого завышается не только прибыль компании, но и стоимость активов, которые могут быть переданы в качестве обеспечения возвратности займа;

- соответствие критериям регулятора – ЦБ РФ, материнские компании, различные гос. органы устанавливают показатели эффективности работы для предприятий различных сфер деятельности;

- личные обстоятельства сотрудников – менеджмент получает дополнительные премии и бонусы, исходя из финансовых показателей деятельности.

Искажение бухгалтерской отчетности может быть не только в направлении увеличения, но и в сторону уменьшения прибыли. Прибыль уменьшается с целью оптимизации налогов – чем меньше прибыль, тем ниже налогооблагаемая база.

Статья 172

С 17 сентября 2020 года ставку рефинансирования (по ней считают пени) снизили с 7,25% до 7,5% — посчитать пени бесплатно можно тут.

Бухгалтерия онлайн(сейчас для новых 3 месяца в подарок) c возможностью отчетов через интернет, в электронном виде.

Просим подписать петицию за сокращение отчетов для работодателей с 25 до 4 в год, на сайтах РОИ и change.org. Калькулятор зарплаты расчет зарплаты (и налога НДФЛ), больничного и пенсионных за определенный период. ИП на ЕНВД и ПСН отсрочили обязательное применение онлайн-ККМ до 1 июля 2020 года.

Но не всем: см. таблицу. Стоимость патента и ЕНВД можно будет уменьшить на сумму покупки онлайн-ККМ. Но есть ограничение — возвратят не более 18 000 рублей за один ККМ.

В статье закона перечислены не только единоличный исполнительный орган, но и иные лица, к которым можно отнести главного бухгалтера, а также лиц, ответственных за составление бухгалтерской и иной отчетности, оформление учетных документов, что, в принципе, не исключает возможности привлечения к ответственности рядового сотрудника бухгалтерии, ведущего учет и оформление.

Совет Федерации 9 июля примет поправки в ряд законов, которые устанавливают уголовную ответственность банкиров за фальсификацию финансовой отчетности. После визы президента проект обретет силу закона.

Портал Банки. ру выяснял, поможет ли новый нормативный акт победить липовую банковскую отчетность.

Впрочем, участники рынка рассматривают законопроект скорее как превентивную, а не карательную меру. «Законопроект направлен на то, чтобы повысить ответственность собственников и руководителей организаций. Однако изменить ситуацию с отчетностями одним законопроектом невозможно», — считает заместитель директора юридического департамента СБ Банка Юлия Гущина.»Мы считаем, что такие понятия, как «заведомо неполные или «ложные сведения», «искажение содержания», являются достаточно точной характеристикой, и главное здесь — направленность умысла должностного лица на сокрытие сведений», — говорит директор юридического департамента СКБ-Банка Борис Валеев. За фальсификацию отчетности банкиры могут быть привлечены к принудительным работам, оштрафованы на сумму от 300 тыс. до 1 млн рублей или в размере зарплаты, полученной за предшествовавшие обвинению два — четыре года. Предусмотрена и более жесткая мера наказания — лишение свободы на срок до четырех лет с последующим лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет.

Как уменьшить прибыль?

Проблема снижения прибыли более актуальна для небольших предприятий, стремящихся минимизировать налоги. Крупные , напротив, часто стремятся представить себя в более выгодном свете перед инвесторами и контрагентами и завышают показатель прибыли.

Читайте также: Пропаганда наркотиков: статья и ответственность по УК РФ и КоАП РФ

Для уменьшения прибыли нужно:

- завысить расходы

- занизить выручку

Занизить выручку проще всего предприятиям, работающим в сфере услуг. Достаточно оказать услуги без договора и получить оплату наличными, а не через расчетный счет – и контролирующие органы не смогут выявить нарушение. Правда, такое мошенничество чревато уголовной ответственностью.

Завышение расходов проводится путем заключения фиктивных договоров или при помощи увеличения реальной стоимости полученных услуг, например, аренды офисных или складских помещений. Но данные способы незаконны.

Законные способы увеличения расходов:

- покупка основных фондов в лизинг – если купить основное средство сразу и поставить его на баланс, то в расходы будет включаться только амортизация, в то время как при долгосрочной аренде в расходы будет включена вся сумма по договору лизинга;

- покрытие убытков прошлых лет – если в предыдущих периодах компания получила убытки, то можно снизить чистую прибыль на сумму таких убытков в размере до 50%;

- применение льгот – льготы предусмотрены ст. 284.1-284.5 НК РФ.

Статья 172.1 УК РФ. Фальсификация финансовых документов учета и отчетности финансовой организации

В частности, будет введена ответственность за подобные преступления, совершенные группой лиц. Также к фальсификации приравняют забалансовые вклады и представление фальшивых выписок по ценным бумагам.

Кроме того, если в результате фальсификации отчетности был нанесен имущественный вред, следователи обязаны выявить имущество подозреваемых и наложить на него арест, чтобы в случае вынесения обвинительного приговора взыскать убытки за счет этого имущества.

Сегодня Правительственная комиссия по законопроектной деятельности одобрила законопроект Минюста об ужесточении уголовной ответственности за фальсификацию документов учета и отчетности финансовых организаций. Поправки вносятся в ст. 172.1 УК РФ и ст.

160.1 УПК РФ. Сейчас за подобное преступление отвечающий за достоверность отчетности может быть оштрафован на 300 тыс.–1 млн руб., привлечен к принудительным работам до пяти лет или же лишен свободы на срок до четырех лет. При этом действующая редакция ст. 172.1 УК РФ не делает различий между совершением преступления одним лицом или группой. Проект же вводит дополнительную ответственность для группы лиц — штраф 3–5 млн руб., лишение свободы на срок до семи лет. Ужесточение ответственности за фальсификацию отчетности банков — давняя идея ЦБ. Еще год назад глава юридического департамента ЦБ Алексей Гузнов ратовал за увеличение срока максимального срока за подобные преступления, чтобы преступление перешло в состав особо тяжких.

В законопроекте это предложение реализовано в отношении группы лиц. Усиление ответственности для составителей (фальсификаторов) отчетности идет параллельно с усилением ответственности аудиторов за ее заверение.

Фальсификации в пояснениях к отчетам

Компания одновременно с отчетом готовит пояснения, в которых расшифровываются абсолютно все показатели баланса и отчета о прибылях и убытках. Они указывают гарантии и поручительства, имеющиеся судебные иски и пр. Внимательное изучение пояснительной записки позволит узнать много информации о финансовом положении дел на предприятии:

- много претензий и исков – возможно имело место завышение дебиторской задолженности и выручки. Также это может говорить о низком качестве продукции;

- гарантии и поручительства за третьих лиц – сделки связаны с аффилированными лицами. Большое количество таких сделок может говорить о мошенничестве;

- сделки со связными сторонами – если большая часть выручки получена от связных компаний, то вероятно, что в отчетности содержится искаженная информация;

- раскрытие информации об учетной политике – изменения в учетной политике могут существенно изменить отчет. Например, изменение метода оценки основных средств может превратить убыток компании в прибыль.

Фармацевтическая компания Elan Corporation в пояснении к отчетности писала, что достигнет показателя выручки 5 млрд. $ и год за годом показывала увеличение выручки. В 2005 г. по итогам проверки было установлено, что компания не полностью раскрыла учетную политику в части признания выручки и включала в этот показатель комиссионные сборы и роялти.

Обращать внимание следует и на нюансы, которые могут быть присуще определенным сферам деятельности. Например, если компания специализируется на добыче полезных ископаемых, то она обязана проводить природоохранные мероприятия. Отсутствие в пояснениях к отчету информации о таких мероприятиях или неполное раскрытие такой информации может сильно исказить показатель прибыли.

Ответственность за фальсификацию отчетности будет ужесточена

Уголовную ответственность для банкиров за недостоверную отчетность усилят. В частности, будет введена ответственность за подобные преступления, совершенные группой лиц. Также к фальсификации приравняют забалансовые вклады и представление фальшивых выписок по ценным бумагам.

Ужесточение ответственности за фальсификацию отчетности банков — давняя идея ЦБ. Еще год назад глава юридического департамента ЦБ Алексей Гузнов ратовал за увеличение срока максимального срока за подобные преступления, чтобы преступление перешло в состав особо тяжких.

В законопроекте это предложение реализовано в отношении группы лиц.

Сегодня Правительственная комиссия по законопроектной деятельности одобрила законопроект Минюста об ужесточении уголовной ответственности за фальсификацию документов учета и отчетности финансовых организаций. Поправки вносятся в ст.

172.1 УК РФ и ст. 160.1 УПК РФ.

Кто может фигурировать в качестве обвиняемого

Если была осуществлена фальсификация документов с целью получения выгоды, нужно помнить, что наказание за совершенное преступления наступает с 16 лет. При этом привлечь к ответственности могут гражданина РФ или лицо без гражданства.

Служебная ответственность изменяется для чиновников или гражданина, который воспользовался служебным положением. При этом оценка наказания будет осуществлена в соответствии с нормами статьи 201 и 292 Уголовного Кодекса РФ.

Если гражданин предъявлял фальшивые справки, платежные или бухгалтерские документы в официальных органах, наступит ответственность по статье 327 УК РФ. При этом во внимание не принимается юридический статус подложных бумаг. Это может быть и личный или официальный вариант. Если доказано присутствие умысла по получению определенных полномочий или снятию с себя обязательств с использованием фальшивого удостоверения, также будет применено наказание. Если обнаружены фальшивые документы, во внимание не принимается, сколько раз на практике применялись подделки. Однако если лицо предъявило подлинный документ, который принадлежит другому гражданину, это не станет основанием для возбуждения уголовного дела.

Оглашение постановления по делу экс-директора «Северной казны»

Сейчас за подобное преступление отвечающий за достоверность отчетности может быть оштрафован на 300 тыс.–1 млн руб., привлечен к принудительным работам до пяти лет или же лишен свободы на срок до четырех лет. При этом действующая редакция ст.

172.1 УК РФ не делает различий между совершением преступления одним лицом или группой. Проект же вводит дополнительную ответственность для группы лиц — штраф 3–5 млн руб., лишение свободы на срок до семи лет. Обсуждая проходящую реформу аудита в России, в том числе и усиление ответственности аудитора за достоверность отчетности, глава департамента корпоративных отношений ЦБ Елена Курицина отмечала, что одновременно необходимо привлекать к ответственности и другую сторону — непосредственных составителей отчетности.

Объективная сторона вопроса

Наказание за подлог документов установлено статьей 327 УК РФ. Здесь фиксируются нормы, касающиеся использования и изготовления фальшивых бумаг. Так, если гражданин занимается созданием и подделкой документов, но не использует их сам, а перепродает другим гражданам, его также привлекут к уголовной ответственности по указанной статье. Если были куплены заведомо фальшивые документы для использования в корыстных целях, лицо, осуществившее действие, также привлекут к ответственности. Нарушитель может самостоятельно заниматься изготовлением и использованием подделок. В этой ситуации ответственности избежать не удастся.

Преступление считается совершенным, если было выполнено хотя бы одно противозаконное действие. Однако нарушителям не всегда вменяется статья 327 УК РФ. Так, подделка строгой отчетности, больничных листов карается по статье 233 УК РФ. В этой ситуации статья 327 УК РФ гражданину не инкриминируется. Это происходит из-за того, что нарушителю уже положено наказание иной квалификации.

Основным видом считается нарушение оборота и применения печатей, штампов и стандартных бланков организации. В результате преступных действий нарушаются законные права третьих лиц или наносится финансовый ущерб учреждению.

Если документ, который изготовил нарушитель, не предусматривал выплат, льгот и субсидий, вменение наказания по этой статье законом не предусмотрено. Лицо не привлекут к уголовной ответственности даже в том случае, если бумага была заверена уполномоченным лицом. Подделка наградных листов или удостоверений иностранных государств не дает возможность осудить гражданина по статье 327 УК РФ.

Видео

Юристы с опытом и навыками по

Юристы, адвокаты по ст.172.1 УК РФ (Фальсификация финансовых документов учета и отчетности финансовой организации).

Оценка ситуации, экспертиза имеющихся доказательств на предмет перспектив по задаче (проекту) Клиента;

Изложенного более, чем достаточно, чтобы признать, что по делам, спорам, операциям или сделкам требуется юридическая помощь. Юридические услуги предоставляются одним из следующих способов: Клиент вправе направить запрос с конкретным заданием для Фирмы в любой удобной ему форме и приемлемое время – электронная почта, телефон, skype, личная встреча.

Что такое фальсификация

- при проведении референдума или выборов, то есть в избирательном процессе;

- в финансовой сфере деятельности;

- при составлении решения общего собрания хозяйственного общества.

Как правило, для подтверждения достоверности доказательств суд назначает проведение экспертизы. На проверку сведений, изложенных в заявлении о фальсификации, в рамках исследования может уйти 2–4 месяца. Все это время будет перерыв в рассмотрении дела.

И только тогда, когда будут известны результаты экспертизы, рассмотрение дела продолжится.

Термин «фальсификация расшифровывается как подделка вещи или документа. Фальсификация документов – это осуществление действий по внесению в документы ложных сведений. Частью 2 статьи 303 УК РФ предусмотрена ответственность за искажение доказательств в уголовном производстве для.

Что такое подделка (фальсификация) документа

Согласно пояснению большого юридического словаря, фальсификация – сознательная подмена подлинного ложным. Если говорить об изменении содержания документа, то обязательными признаками подлога будут:

- совершение умышленных действий, направленных на внесение исправлений в содержание документа;

- использование заведомо неверных данных.

Мотив совершения преступных деяний будет существенным только по некоторым уголовным статьям. В большинстве случаев подлог документов – личная корысть.

Госдума рассмотрит закон о наказании за подделку финансовых документов

Сейчас ответственность за фальсификацию финансовых документов установлена статьей 172 УК. Максимальное наказание за такое правонарушение предусматривает лишение свободы на срок до четырех лет с лишением права занимать определенные должности до трех лет.

Согласно этим поправкам, для ограничения выезда банкиров заявление «об оперативно-розыскных мероприятиях будет подавать ЦБ. Для этого потребуется утверждение комитетом банковского надзора ЦБ или советом директоров ЦБ плана участия Агентства по страхованию вкладов «в осуществление мер по предупреждению банкротства кредитной организации, либо решение об отзыве лицензий.

Правительство внесло в Госдуму законопроект об уголовной ответственности за фальсификацию отчетности финансовых организаций. Об этом сообщается на сайте кабмина. За такие действия предусмотрено наказание в виде штрафа в размере от 3 до 5 млн рублей или заработной платы или другого дохода осужденного за период от трех до пяти лет, либо лишение свободы на срок до семи лет и права занимать определенные должности до трех лет. По его словам, исходя из законопроекта также не совсем ясно, что будет являться критериями фальсификации, которые попадут под уголовный состав. При этом юрист считает, что будет сложно определить умысел группы лиц для вменения данного состава на практике.

С учетом вышеизложенного, представляется, что деяние, заключающееся в умышленной существенной фальсификации учета и отчетности кредитных организаций, действительно, заслуживает того, чтобы находиться среди составов преступлений, закрепленных в УК РФ.1. Необходимо определиться с терминологией. Фальсификация финансовых документов учета и отчетности состав преступления? Так, используемый в наименовании статьи термин «недостоверность не повторяется затем при характеристике объективной стороны состава преступления.

Читайте также: Ответы к экзамену Уголовное право (1-90 вопрос) / 54

Правильно ли это? В УК РФ есть целый ряд составов (мы их уже упоминали), где звучит термин «фальсификация», почему здесь предлагается другой термин? Представляется необходимым разобраться в терминологии (и этимологии) и выбрать наиболее верные понятия, точно характеризующие явление. Регистрация признаков уголовно наказуемой последовательности действий возможна только при сочетании нескольких обязательных составляющих, таких как.

- уплата штрафа от 300 – 1000 тыс. рублей, который может быть заменен удержанием дохода лица, признанного виновным, за период от двух до четырех лет;

- принудительными работами или заключением в тюрьму на срок до пяти и четырех лет соответственно, причем факт отбытия наказания может быть дополнен запретом занимать руководящие должности в течение периода до трех лет.

ü нарушение критерия признания выручки и расходов, заключающегося в признании выручки в одном отчетном периоде, а расходов, связанных с ее получением, — в другом, что приводит к искажению результативных показателей деятельности организации;ü схемы с участием дочерних и зависимых организаций (схема «двойных продаж для отражения завышенной прибыли, схема завышения гудвилла через необоснованное увеличение цены акций, реализуемых дочерней компании).

Читайте другие статьи на сайте:

- Практика возбуждения уголовного дела по ст 238 УК РФ

- По одному и тому же заявлению в полицию не может быть принято два решения

- Провокации взятки либо коммерческого подкупа состав данного преступления

- Влияние фактической ошибки на квалификацию преступлений против личности

- Соотношение необходимой обороны и крайней необходимости в уголовном праве

Уважаемые коллеги, желаю каждому из нас высоко нести звание юриста, неуклонно придерживаясь принципов непредвзятости и объективности!

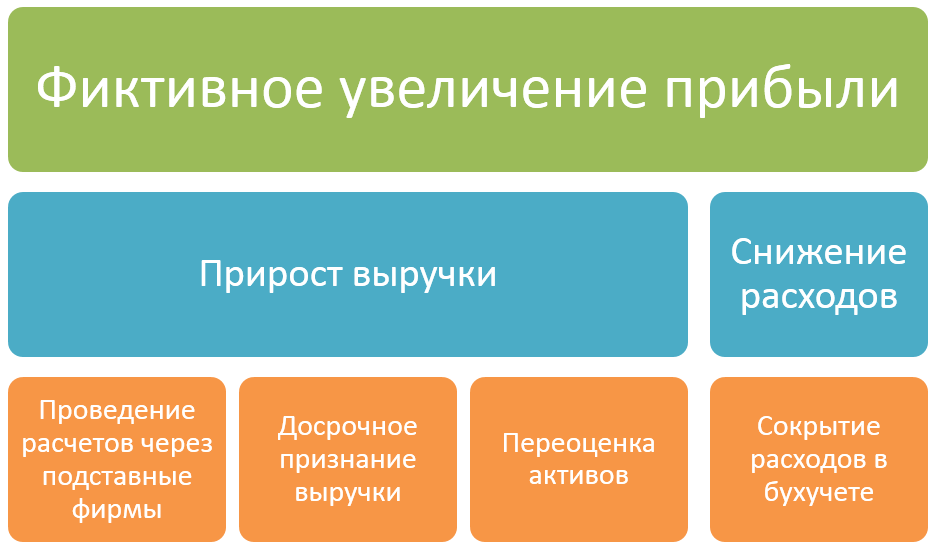

Как нарисовать прибыль?

Фиктивное увеличение прибыли достигается двумя путями:

- приростом выручки

- снижением расходов

Проведение расчетов через подставные фирмы

Фальсификация отчетности этого типа выглядит следующим образом: предприятие реализует товары только на бумаге, без их фактического перемещения на арендованные склады. При этом оформляются документы на продажу и на счет поступают деньги. В бухучете фиксируется выручка, которая повышает прибыль компании в отчетном периоде. После сдачи отчета покупатели «возвращают» товар и получают обратно свои деньги, после чего продукция реализуется реальным покупателям.

Данная схема позволяет искусственно нарастить выручку, когда предприятию это необходимо.

Такое искажение отчетности использовала компания Quantum в период с 2020 по 2020 гг. Компания вступила в сговор со своими торговыми партнерами и договорилась размещать «заказы на складские запасы». Цель «заказов на складирование» заключалась в том, чтобы позволить торговым партнерам накапливать запасы новых продуктов, которые они будут перепродавать в более поздние периоды, чтобы удовлетворить ожидаемый будущий спрос конечных покупателей.

Нарушение заключалось в том, что для таких операций выручка не может признаваться в момент доставки, а должна фиксироваться только по факту сделки с реальным покупателем. Когда мошенничество раскрылось, компанию оштрафовали на 1 миллион $.

Другая компания Symbol в период 1998-2003 гг. завысила прибыль на $530 млн., отражая в отчетности выручку от продажи дистрибьюторам и торговым партнерам, а не реальным покупателям. На компанию и руководство был наложен штраф $37 млн., а также взыскано в пользу акционеров 137 млн. долл.

Досрочное признание выручки

Принципом учета выручки установлено, что доход признается в том же периоде, что и расходы, связанные с его получением. Но предприятия с целью завышения прибыли на границе отчетных периодов иногда признают выручку в одном периоде, а расходы – в следующем. Например, выручка признается в декабре, а расходы – в январе. Это позволяет увеличить прибыль компании в отчетном году.

К неправомерному досрочному признанию выручки также относится продажа с условием. Т.е. договор поставки содержит условие, что компания-продавец имеет право обратного выкупа в течение определенного времени: в таком случае выручка не должна признаваться, пока период обратного выкупа не закончится. Такие сделки должны отражаться как денежная ссуда под залог товара.

Компания Applix признала выручку по итогам 2001 г. в размере почти 900 тысяч $ с целью достижения публично объявленного дохода в 40 миллионов $. На основании завышенных финансовых показателей руководство компании получило бонусы. Затем они проделали ту же схему по итогам 1 полугодия 2002 г., признав досрочно выручку в размере 341 тысяч $, хотя руководство знало, что по условиям контракта есть еще 6 месяцев на обратный выкуп товара.

Переоценка активов

По международным стандартам финансовой отчетности, активы должны отражаться в отчете по реальной стоимости. Если какой-то актив подешевел, то его переоценка списывается на убытки компании. Но предприятия, с целью прироста прибыли, не переоценивают активы или допускают фальсификацию отчетности при их переоценке.

Такой схемой пользовалась девелоперская компания St. Joe Company, в период 2009-2010 гг. Компания не проводила тест на обесценивание актива по объектам нежилой недвижимости и не отражала в отчетности такое обесценивание, произошедшее из-за глобального финансового кризиса 2008 года. По итогам разбирательств руководство компании было оштрафовано на 2,75 млн. $.

Завышали прибыль путем искажения оценки кредитного портфеля и руководители банковской структуры Trinity Capital Corporation. В период 2010-2012 гг. компания зафиксировала чистую прибыль в размере 4,9 млн. $ вместо убытка 25,6 млн. долларов. Руководство компании завышало оценку залогового имущества, передаваемого банку в качестве обеспечения возвратности кредитов, за что структура была оштрафована на 1,5 млн. долларов.

В конце 2009 г. компания Miller Energy Resources увеличила прибыль путем завышения стоимости нефтегазовых участков, расположенных на Аляске, более чем на 400 млн. $. Из-за такого роста прибыли акции компании стали котироваться на NYSE почти по 9$, хотя до этого они стоили менее 1 доллара.

Сокрытие расходов

Для увеличения чистой прибыли компании могут снижать и показатель расходов, проводя часть операций через подконтрольные фирмы, или не признают расходы, наращивая дебиторскую задолженность.

Условия для признания расходов:

- имеется договор или нормативный акт

- сумма расходов определена

- в результате операции происходит снижение экономических выгод организации

WorldCom, Inc. в 2001-2002гг. завысила свой доход почти на 3,8 миллиарда $, не признав и отложив свои затраты. В нарушение принципов бухучета компания провела эти расходы за счет движения капитала.

Искажение отчетности с занижением расходов нередко используется при реализации долгосрочных проектов, когда используется метод поэтапного признания выручки. Согласно требованиям бухгалтерского законодательства, для поэтапного признания выручки требуется оценка процента завершенного объема работы. Завышая процент завершенности работ, предприятие наращивает прибыль в отчетном периоде.

По такой схеме действовала компания 3Net System Incorporated, искажая прибыль за счет искусственного завышения процента готовности проекта по созданию программного обеспечения.

Популярные метки

Совершение преступления Состав преступления Статья УК автомобиль административный возбуждение гражданский деньги деятельность документ жалоба закон заявление здоровье имущество исполнение надзор наказание образец заявления освобождение основание ответственность отказ подать полиция получение порядок постановление право предварительный прекращение привлечение причинение вреда производство прокуратура прокурор процесс решение свидетель следствие сроки судебный условие ходатайство хранение